《会计》思维导图

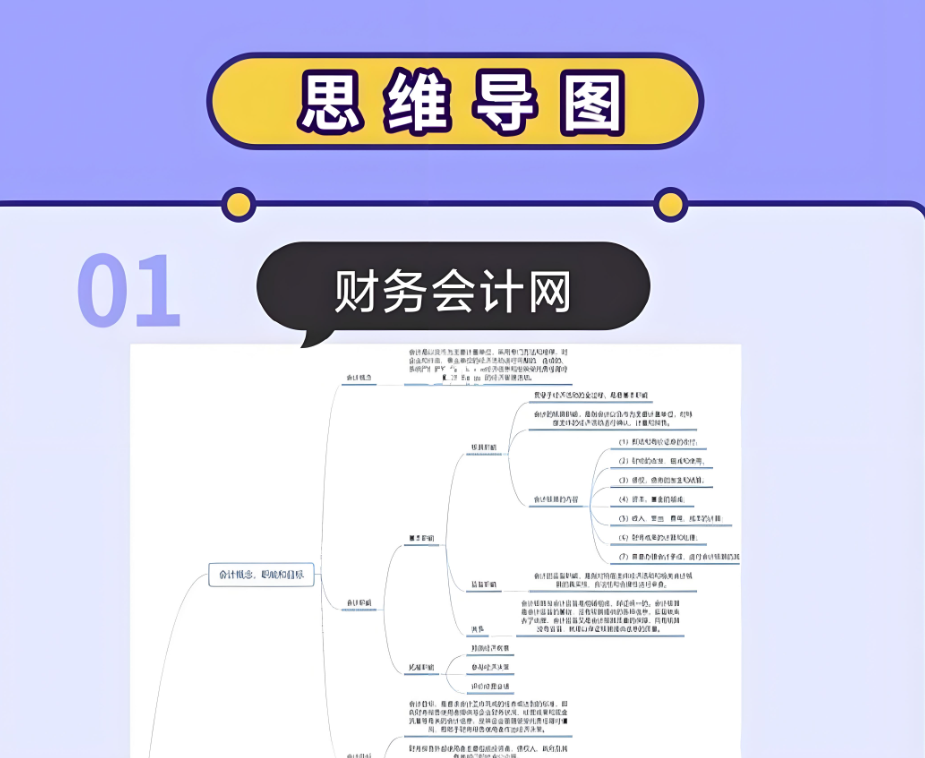

《会计》科目整理的结构化思维导图,采用模块化分类和层级展开: 一、会计基础 基本假设 会计主体 持续经营 会计分期 货币计量 会计原则 信息质量要求:可靠性、相关性、可理解性等 计量基础:权责发生制 vs 收付实现制 历史成本原则 会计要素 资产、负债、所有者权益 收入、费用、利润 二、会计循环流程 凭证与账簿 原始凭证 → 记账凭证 账簿类型:总账、明细账、日记账 试算与调整 试算平衡表 → 调整分录(预提、折旧等) 报表编制 结账 → 编制财务报表 三、财务报表 资产负债表 结构:资产 = 负债 + 所有者权益 流动资产 vs 非流动资产 利润表 收入 - 费用 = 净利润 现金流量表 经营活动、投资活动、筹资活动 所有者权益变动表 附注与披露 四、资产核算 流动资产 现金及等价物 存货:先进先出法、加权平均法 应收账款:坏账准备 非流动资产 固定资产:折旧方法(直线法、加速折旧法) 无形资产:摊销 长期股权投资 资产减值 减值测试 → 计提减值准备 五、负债与所有者权益 负债 流动负债:应付账款、短期借款 非流动负债:长期借款、应付债券 所有者权益 股本、资本公积、留存收益 利润分配:提取盈余公积 → 股利分配 六、特殊业务处理 收入确认 时点确认 vs 时段确认 总额法 vs 净额法 租赁会计 经营租赁 vs 融资租赁 所得税会计 暂时性差异 → 递延所得税资产/负债 合并报表 合并范围 → 抵消内部交易 七、会计政策与法规 会计准则 中国会计准则(CAS) 国际财务报告准则(IFRS) 税法关联 增值税、企业所得税 审计与内控 审计流程:风险评估 → 实质性程序 内部控制五要素 适用场景:备考复习、知识梳理、实务操作参考 优势:层级清晰,覆盖核心知识点,便于快速定位重点内容。 建议结合教材或实际案例补充细节,强化理解!